Kirchenaustritt in Schleswig-Holstein

Der Austritt aus der Kirche muss persönlich beim Standesamt des Wohnortes oder bei einem Notar erklärt werden.

Sie benötigen dazu einen gültigen Personalausweis oder einen Reisepass mit letzter Meldebescheinigung. Verheiratete oder Geschiedene müssen zusätzlich das Familienbuch mitbringen.

Die Gebühr für den Kirchenaustritt beträgt 20 €.

Standesämter in Schleswig-Holstein

Kreisfreie Städte: Flensburg Kiel Lübeck Neumünster

Kirchensteuer Schleswig-Holstein

Höhe der Kirchensteuer Der Kirchensteuerhebesatz im Bundesland Schleswig-Holstein beträgt 9.0 %. Bemessungsgrundlage ist die Lohn- bzw. Einkommensteuer. |

Änderung der Lohnsteuermerkmale Die Änderung der elektronischen Lohnsteuerabzugsmerkmale (ELStAM) erfolgt durch die Meldebehörde. Diese wird automatisch über den Kirchenaustritt informiert. Die Kirchensteuerpflicht endet mit Ablauf des Monats in dem der Kirchenaustritt erklärt wurde („zum nächsten Ersten“). |

Kirchensteuererhebende Kirchen und Religionsgemeinschaften im Bundesland Schleswig-Holstein Evangelische Kirche |

| Alle Angaben ohne Gewähr - Bitte beachten Sie weitere Hinweise zur Kirchensteuer. |

Weitere Geldspartipps |

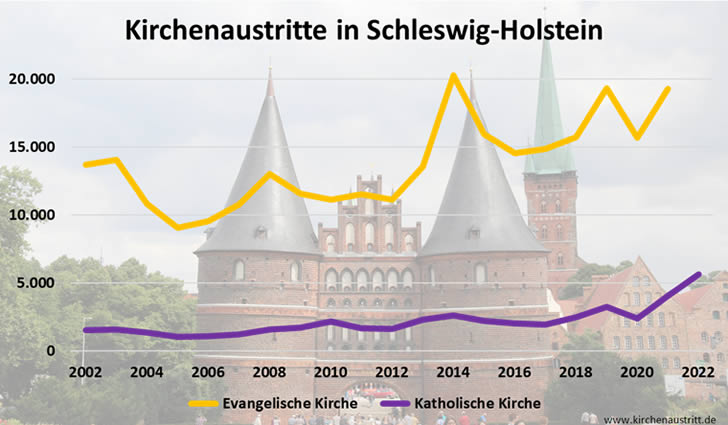

Statistik Schleswig-Holstein

| Ev. Kirche | Kath. Kirche | |

| 2002 | 13 686 | 1 521 |

| 2003 | 14 081 | 1 581 |

| 2004 | 10 804 | 1 323 |

| 2005 | 9 036 | 1 027 |

| 2006 | 9 561 | 1 083 |

| 2007 | 10 756 | 1 223 |

| 2008 | 13 005 | 1 582 |

| 2009 | 11 583 | 1 718 |

| 2010 | 11 116 | 2 171 |

| 2011 | 11 540 | 1 673 |

| 2012 | 11 139 | 1 624 |

| 2013 | 13 556 | 2 287 |

| 2014 | 20 266 | 2 618 |

| 2015 | 15 962 | 2 216 |

| 2016 | 14 537 | 2 025 |

| 2017 | 14 873 | 1 934 |

| 2018 | 15 717 | 2 466 |

| 2019 | 19 359 | 3 214 |

| 2020 | 15 702 | 2 362 |

| 2021 | 19 293 | 4 068 |

| 2022 | 5 627 |

Quellen: EKD, Erzbistum Hamburg, Deutsche Bischofskonferenz

Religionszugehörigkeit in Schleswig-Holstein

Mitglieder der Katholischen und Evangelischen Kirche mit Wohnsitz in Schleswig-Holstein

Jahr | Bevölkerung | Kath. Kirche | in % | Evang. Kirche | in % |

2001 | 2 804 249 | 169 845 | 6,1 | 1 645 790 | 58,7 |

2002 | 2 816 507 | 171 977 | 6,1 | 1 634 547 | 58,0 |

2003 | 2 823 171 | 171 634 | 6,1 | 1 607 607 | 56,9 |

2004 | 2 828 760 | 171 396 | 6,1 | 1 591 539 | 56,3 |

2005 | 2 832 950 | 172 099 | 6,1 | 1 576 133 | 55,6 |

2006 | 2 834 254 | 172 781 | 6,1 | 1 561 537 | 55,1 |

2007 | 2 837 373 | 173 130 | 6,1 | 1 541 088 | 54,3 |

2008 | 2 834 260 | 170 964 | 6,0 | 1 523 623 | 53,8 |

2009 | 2 832 027 | 169 874 | 6,0 | 1 502 689 | 53,1 |

| 2010 | 2 834 259 | 169 178 | 6,0 | 1 480 616 | 52,2 |

| 2011 | 2 837 641 | 169 804 | 6,0 | 1 458 708 | 51,4 |

| 2012 | 2 806 531 | 171 431 | 6,1 | 1 440 928 | 51,3 |

| 2013 | 2 815 955 | 172 067 | 6,1 | 1 419 328 | 50,4 |

| 2014 | 2 830 864 | 168 411 | 5,9 | 1 393 568 | 49,2 |

| 2015 | 2 858 714 | 169 698 | 5,9 | 1 365 921 | 47,8 |

| 2016 | 2 881 926 | 169 999 | 5,9 | 1 340 786 | 46,5 |

| 2017 | 2 889 821 | 168 464 | 5,8 | 1 316 224 | 45,5 |

| 2018 | 2 896 712 | 175 743 | 6,1 | 1 293 161 | 44,6 |

| 2019 | 2 903 772 | 173 258 | 6,0 | 1 257 399 | 43,3 |

| 2020 | 2 910 875 | 171 683 | 5,9 | 1 226 964 | 42,2 |

| 2021 | 2 922 005 | 167 819 | 5,7 | 1 195 875 | 40,9 |

| 2022 | 2 953 270 | 162 870 | 5,5 | 1 155 870 | 39,1 |

Quellen: Kirchenamt der EKD, Deutsche Bischofskonferenz

Statistiken zur Nordkirche - zum Erzbistum Hamburg

Links Schleswig-Holstein

| Atheisten, Humanisten, Freidenkern usw. |

| Deutscher Freidenker-Verband - Landesverband Nord |

| Evangelische Kirche |

| Evangelisch-Lutherische Kirche in Norddeutschland (Nordkirche) |

| Katholische Kirche |

| Erzbistum Hamburg |

Derzeit keine Veranstaltung. Termin vorschlagen

Kirchenaustrittsgesetz Schleswig-Holstein

Gesetz über den Austritt aus

Religionsgemeinschaften des öffentlichenRechts in Schleswig-Holstein

(Kirchenaustrittsgesetz - KiAustrG)

Vom 8. Dezember 1977

Fundstelle: GVOBl. 1977, 491

Zuletzt geändert am 01.04.2014